Mobile Payment revolutioniert, wie Menschen bezahlen. An die Stelle von Bargeld und herkömmlichen Kreditkarten treten Bezahl-Apps auf Smartphones, Wearables und kontaktlose Geldkarten. Wie das funktioniert und welche Vorteile und Herausforderungen Mobile Payment mit sich bringt, erklären wir hier.

Die Bewohner von Peking kommen ohne Bargeld aus, wenn sie wollen – aber kaum ohne Smartphone: Im Supermarkt oder in Restaurants zahlen sie per App, auch die Strom-, Telefon- oder Gasrechnung lässt sich so begleichen. Sie rufen über die Bezahl-App AliPay ein Taxi und rechnen die Fahrt am Ziel darüber ab.

Auch beim Online-Shopping erfolgt der Kauf über das Smartphone-Programm. AliPay mit über 900 Millionen Nutzern ist längst nicht die einzige Bezahl-App in China. Der Messenger-Dienst WeChat hat ebenfalls einen Zahldienst integriert – den rund 600 Millionen Menschen verwenden. Bereits 2016 wurden über beide Apps fast drei Billionen Dollar bewegt, so eine Studie der Vereinten Nationen. Das ist etwas weniger als das Bruttoinlandsprodukt von Deutschland 2016, wie eine entsprechende Studie des Internationalen Währungsfonds belegt.

Was ist mobiles Bezahlen?

Mobiles Bezahlen (Mobile Payment) heißt bargeldloses Bezahlen, meist über mobile Endgeräte wie Smartphones oder Tablets, aber auch über Fitnesstracker, Smartwatches oder Smartringe. Im Zusammenspiel mit dem mobilen Internet ermöglichen sie eine neue Art des Bezahlens: Sie ist bequem, flexibel und spart außerdem Zeit. Mobile Payment ist somit für Finanzdienstleister, Händler und Verbraucher gleichermaßen interessant.

Mobile Payment wird für eine breite Palette an Produkten und Dienstleistungen genutzt, sowohl am Point of Sale als auch im Internet. (Quelle: PwC)

Das mobile Bezahlen liegt weltweit im Trend. China ist eins der Länder, das den Boom mit ankurbelt. Dort werden Smartphones im Alltag bereits selbstverständlich zum mobilen Zahlen genutzt. Laut „China Mobile Payment Report 2017“ ist die Transaktionsrate um 381 Prozent gewachsen – innerhalb eines Jahres.

Deutschland hinkt im internationalen Vergleich hinterher. Verbraucher sind hierzulande misstrauischer. Sie fürchten etwa Hackerangriffe und sorgen sich um den Datenschutz. Da bleiben 47 Prozent lieber bei Bargeld und 25 Prozent bei Giro- und Kreditkarte – zumindest vorerst. Zu diesem Ergebnis kam die GfK-Marktforschung im Auftrag des Bankenverbandes. Mobile Payment ist nicht generell kostenlos. Genauso wie für Kreditkarten Gebühren anfallen, verlangen Dienste für mobiles Bezahlen ein Entgelt für ihren Service. Hierzu zählen etwa Gebühren für das Konto, um ein Guthaben aufzuladen, für Transaktionen oder fürs Zahlen im Ausland.

Wie funktioniert Mobile Payment?

Für mobiles Bezahlen gibt es zwei Möglichkeiten: Kauft jemand über ein Smartphone bei einem Online-Shop ein, nutzt er das sogenannte „Remote Online Payment“. Dazu benötigt er etwa eine Kreditkarte oder ein PayPal-Konto. PayPal ist ein Dienst, bei dem man Geld virtuell an andere verschickt. Das Konto wird vorher aufgeladen, oder der Betrag vom Bankkonto eingezogen. Je nachdem gibt der Nutzer während des Bezahlvorgangs via „Remote Online Payment“ die Kreditkartendaten in die Smartphone-App ein, oder meldet sich mit den Nutzerdaten bei PayPal an, also mit E-Mail-Adresse und Passwort.

Steht jemand wiederum an einem Fahrkartenautomaten oder in einem Geschäft an der Kasse, kann er über „Contactless Payment“ bezahlen. Das bedeutet so viel wie kontaktloses Bezahlen via drahtloser Datenübertragung. Ermöglicht wird dies vor allem über die Nahfunk-Technologie NFC, aber auch QR Codes und zukünftig Bluetooth. Abhängig vom Anbieter sowie dem Land, muss der Anwender zudem die Karten-PIN eingeben oder unterschreiben, wenn er einen gewissen Betrag überschreitet. Dank Methoden wie CDCVM (Consumer Device Cardholder Verification Method, ein Verfahren zur Karteninhaberverifizierung) können reguläre Karten-PINs sowie die Unterschrift durch eine einfachere Authentifizierung via Fingerabdruck, Gesichtserkennung oder der PIN des Mobilgeräts ersetzt werden.

NFC ist die Abkürzung für „Near Field Communication“ – auf Deutsch: Nahfeldkommunikation. Genau wie bei WLAN und Bluetooth kommunizieren jeweils zwei Chips drahtlos miteinander – allerdings bei geringerer Datenübertragungsrate. Auch der Abstand der Chips voneinander darf nicht mehr als vier Zentimeter betragen. Es können also nur kleine Datenmengen übertragen werden. NFC wird in immer mehr Bereichen genutzt – beim Datenaustausch, beim mobilen Bezahlen oder beim Ticketing. Auch Nutzer von Carsharing-Diensten entsperren das gemietete Auto meistens mit einer NFC-Karte oder einem NFC-fähigen Smartphone. Vorteil: Das geht schneller und ist bequemer als eine umständliche Eingabe per PIN oder mit einer Unterschrift. Gleichzeitig ist es schwer, die übertragenen Daten abzufangen. Im Gegensatz zum Bezahlen mit Kreditkarte werden alle Daten verschlüsselt übertragen.

So geht mobiles Bezahlen mit Smartphone, Wearables und Karte

Damit das kontaktlose Bezahlen funktioniert, müssen auf der einen Seite Geschäfte mit entsprechenden Kartenterminals ausgestattet sein und die kontaktlose Zahlung anbieten. Die Kontaktlos-Funktion wird durch ein Wellen-Symbol auf der Karte angezeigt, das aus vier weißen Halbbögen besteht.

Auf der anderen Seite steht der Käufer oder Kunde. Wer kontaktlos bezahlen will, braucht ein NFC-fähiges Gerät. Das können Kreditkarten bzw. Smart Cards mit Funkchip sowie Smartphones und Wearables, wie Fitnesstracker oder Ringe sein. Smartphone und Co. benötigen neben der Hardware auch die passende Bezahl-App. Vodafone-Kunden können etwa die Wallet-App des Providers verwenden, daneben gibt es weitere Dienste (siehe Kasten). Um einen Kauf abzuschließen, öffnet der Anwender die Bezahl-App und hält Gerät oder Karte mit maximal vier Zentimeter Abstand vom Terminal. Je nach Anbieter und Land muss der Nutzer zudem das verwendete Gerät via Fingerabdruck, PIN oder Gesichtserkennung entsperren. Zuerst bestätigt ein Ton den Zahlungsvorgang, als nächstes erscheint auf dem Display ein „OK“. Damit ist der Vorgang sehr schnell abgeschlossen.

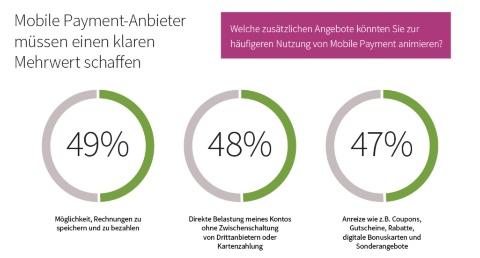

Fast die Hälfte an Nutzern erwartet zusätzliche Leistungen von Mobile-Payment-Anbietern. (Quelle: PwC)

In Ländern wie den USA, China, Japan und Großbritannien können Smartphone-Nutzer schon seit Jahren über das Zahlungssystem ihres jeweiligen Geräteherstellers bezahlen. Die Dienste stehen in Verbindung mit den Kreditkartenunternehmen und können grundsätzlich überall eingesetzt werden, wo kontaktloses Bezahlen möglich ist. Deutschland folgt erst nach und nach: Den Anfang machte Google im Juni 2018 mit dem Bezahldienst Google Pay. Ende 2018 folgte Apple Pay – knapp vier Jahre nach dem Marktstart in den USA.

Mobiles Bezahlen mit Prepaid-Apps und Bitcoin

Es gibt noch andere Möglichkeiten, mobil zu bezahlen – auch ohne NFC-fähiges Smartphone oder NFC-fähige Bezahlkarte. Die Kunden-Apps von Rewe und Edeka ermöglichen beispielsweise die Begleichung des Betrags mit dem Scannen eines QR-Codes. Der Anbieter Cashcloud liefert einen NFC-Chip auf einem Sticker mit, den Nutzer auf ihr Handy kleben. Bei Cringle und PayPal verschickt man Geld via E-Mail oder SMS an Unternehmen oder andere Nutzer.

Etwas aus dem Rahmen der verschiedenen Bezahlsysteme fallen die Anbieter Boon und Pey. Bei Boon handelt es sich um einen Prepaid-Service für Android-Geräte. Bevor der Nutzer etwas bezahlt, muss er sein Boon-Konto per Banküberweisung oder Kreditkarte aufladen.

Anstelle von Euro können Kunden auch mit der rein digitalen Geldeinheit Bitcoin zahlen – jedenfalls dort, wo sie akzeptiert wird. Das Startup Pey hat eine Wallet-App entwickelt, mit der man vor Ort in Geschäften Einkäufe abwickelt. Bisher geht das aber nur in Hannover. Sehr wohl erlauben aber einige Online-Shops die Zahlung mit Bitcoins. Das dezentrale, anonyme Zahlungssystem funktioniert ohne Anbindung an Banken und gilt als sicher. Das liegt an der Blockchain-Technologie: Eine Blockchain ist ein digitales Kassenbuch, das Bitcoin-Nutzer gemeinsam verwalten.

Generell wird zwischen geschlossenen und offenen Bezahlsystemen unterschieden. In geschlossenen Systemen sind Kunden eingeschränkter. Denn hier bieten einzelne Handelsketten jeweils ihre eigene Bezahl-App an, die nur in ihren Läden genutzt werden kann. Offene Bezahlsysteme ermöglichen das mobile Bezahlen in Geschäften mit entsprechenden Bezahlterminals. Hierbei holen Händler Drittanbieter ins Boot, die den Service betreiben: sogenannte Mobile-Wallet-Plattformen. Weltweit gibt es diverse Bezahlsysteme:

Wie sicher ist mobiles Bezahlen und was sind die Herausforderungen?

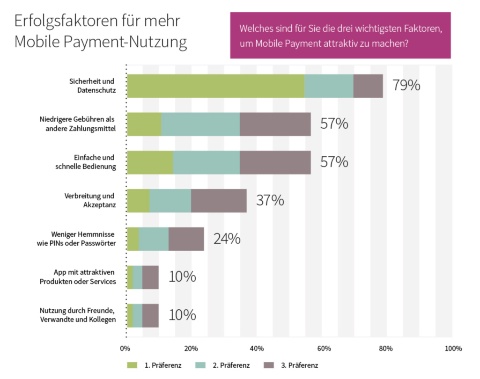

Für deutsche Verbraucher spielt Sicherheit immer eine große Rolle – beim Thema Mobile Payment ist das nicht anders. Für 79 Prozent hat sie Priorität beim mobilen Bezahlen, so eine Umfrage der Beratungsgesellschaft PwC. Doch wo liegen die Risiken?

Verbraucher fürchten, dass vor, während oder nach einem Bezahlvorgang ihre Daten abgefangen und missbraucht werden könnten. Außerdem werden mehrere Informationen miteinander verknüpft: Zahlungs- und Einkaufsdaten mit Standortdaten. Damit wäre es für Datendiebe einfach, ein Nutzerprofil zu erstellen. Allerdings entwickeln Technologie-Unternehmen immer sicherere und innovativere Chips für NFC-fähige Geräte. Sensible Zahlungsdaten werden damit in einer sicheren Umgebung abgespeichert.

Nutzer haben klare Vorstellungen von dem, was Mobile-Payment ermöglichen soll. (Quelle: PwC)

Es gibt zwei wesentliche Gründe, weshalb die NFC-Technologie als sicher gilt: Das Signal reicht nur wenige Zentimeter und Daten werden gesichert übertragen. Wer zusätzlichen Schutz vor Hackern sucht, kann sich spezielle, abgeschirmte Hüllen etwa für Smartphones besorgen. Allerdings ist das „stehlen“ von Geld über die NFC-Technologie eine schlechte Idee, denn eine Zahlungsabbuchung kann nur über registrierte Lesegeräte erfolgen und ist damit für die Bank nachvollziehbar.

Aber was passiert, wenn der Nutzer Smartphone, Wearable oder Bezahlkarte verliert oder wenn sie gestohlen werden? Natürlich sollte er den Verlust so schnell wie möglich melden. Der Schaden dürfte sich jedoch in Grenzen halten, da sich der Dieb spätestens ab einem bestimmten Betrag am Gerät oder via Karten-PIN oder Unterschrift authentifizieren müsste.

Bei Bezahlkarten ist eine Zusatzoption hilfreich: Dann bekommt der Kunde jedes Mal eine Nachricht per E-Mail oder SMS, wenn eine Transaktion erfolgt ist. So fliegt Betrug frühzeitig auf und kann von den Anbietern gestoppt werden.

Außerdem gibt es globale Sicherheitsstandards für Mobile Payment – es sind dieselben wie für Kartenzahlungen. Die größten internationalen Gesellschaften für Kreditkarten haben sie festgelegt. Dazu gehören MasterCard, Visa, JCB, American Express, Discover und Union Pay. Bei Ticketlösungen setzt Infineon außerdem auf CIPURSE, den einzigen offenen und flexiblen Sicherheitsstandard der Industrie.

Entwicklung und Zukunft

So werden wir zahlen

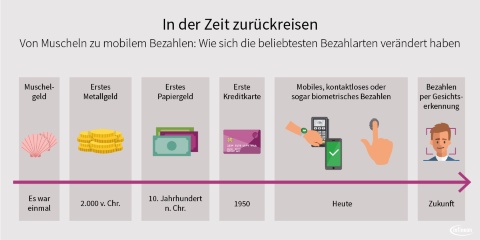

Experten sind sich sicher: Mobile Payment wird die dominierende Zahlungsart der Zukunft sein. Denn weltweit etablieren sich immer mehr Lösungen fürs mobile Bezahlen – mit unterschiedlichen Modellen. Anstatt zu zahlen, „swishen“ die Schweden: Bereits 2016 nutzten laut Betreiber 43 Prozent der Bürger die App Swish für Transaktionen. In Südafrika verifizieren Kunden im Supermarkt ihren Einkauf per biometrischer Mastercard mit Fingerabdruck, in China bald via Gesichtserkennung. Schon 2007 führte in Kenia eine Vodafone-Tochter den simplen, mobilen Bezahldienst M-Pesa ein. Mittlerweile nutzen ihn über 30 Millionen Menschen, um kleine Geldbeträge per Guthaben auf der SIM-Karte zu bezahlen.

Laut PwC-Studie ist auch die Mehrheit der Deutschen offen für Mobile Payment. Sie wünschen sich nicht nur eine sichere Bezahl-App, praktisch soll sie auch sein. Das setzt voraus, dass es einheitliche Standards gibt – und man mit einem System überall zahlen kann.

Für Parktickets oder sonstige geringe Beträge braucht man kein Kleingeld mehr.

Bezahlvorgänge an Kassen oder Drehkreuzen von Bus und Bahn werden schneller abgewickelt.

Portemonnaie mit Bargeld, Kredit- und Bonuspunktkarten werden überflüssig. Das ist nicht nur praktisch, sondern wirkt Raubüberfällen, Diebstählen, Geldwäsche und Schwarzarbeit entgegen.

Im Ausland fällt das Bezahlen leichter, weil es keine Sprachbarrieren gibt und alles überall gleich funktioniert

Sehbehinderte zahlen barrierefrei.

Bei offenen Bezahldiensten muss man sich nicht mehr die PINs verschiedenster Zahlungsdienstleister merken.

Nachteile

Nutzer produzieren Transaktionsdaten, die geschützt werden müssen.

Für Cyberkriminelle gibt es einen weiteren Angriffspunkt.

Indem Einkäufe registriert werden, ist eine noch gezieltere Werbung durch personalisierte Angebote möglich.

Nutzer sind von der Technik sowie von geltenden Sicherheitsstandards abhängig.

Mobile Payment ist für Verbraucher in Deutschland noch zu kompliziert.

Mobiles Bezahlen (Mobile Payment) bedeutet zunächst bargeldloses Bezahlen – meist über mobile Endgeräte wie Smartphones oder Tablets. Doch auch Fitnesstracker, Smartwatches oder Smartringe kommen immer mehr zum Einsatz. Grundsätzlich kann fast überall mobil bezahlt werden, sprich in Restaurants, Supermärkten, Taxis, beim Online-Shopping oder der Stromrechnung. Durch den zeitsparenden, bequemen und flexiblen Ablauf ist Mobile Payment sowohl für Finanzdienstleister als auch für Händler und Verbraucher eine interessante Alternative zu Bargeld oder Kreditkarte.

Grundsätzlich wird zwischen zwei Formen des mobilen Bezahlens unterschieden. Beim sogenannten Remote Online Payment wird über das Smartphone in einem Online-Shop eingekauft. Für den Bezahlvorgang braucht der Nutzer eine Kreditkarte oder eine Möglichkeit, virtuell Geld zu verschicken – etwa über ein PayPal-Konto. Anders funktioniert das Contactless Payment: Dabei wird direkt an der Kasse oder am Automaten bargeldlos bezahlt. Dafür kann etwa die Nahfunk-Technologie NFC genutzt werden, bei der zwei Chips drahtlos miteinander kommunizieren – allerdings nur bei kleinen Datenübertragungsraten und bei geringem Abstand. Das macht die Technik besonders sicher.

Geschäfte benötigen für das kontaktlose Bezahlen ein entsprechendes Kartenterminal, Kunden ein NFC-fähiges Gerät. Zudem müssen passende Bezahl-Apps installiert sein. Unterschieden wird hierbei zwischen geschlossenen Systemen bestimmter Handelsketten sowie offenen Systemen von Drittanbietern, die in verschiedenen Geschäften eingesetzt werden können.

Bequem, flexibel und zeitsparend zugleich: Die Vorteile des Mobile Payments locken weltweit immer mehr Kunden. So wird etwa beim Parken kein Kleingeld mehr benötigt, das Bezahlen im Ausland wird deutlich einfacher und selbst das lange Warten an der Supermarktkasse entfällt, da Bezahlvorgänge immer schneller abgewickelt werden. Auch Portmonnaies mit Kreditkarten und Bargeld könnten künftig überflüssig werden. Das ist nicht nur praktisch, sondern wirkt zugleich Überfällen, Geldwäsche und Schwarzarbeit entgegen. Auch für Menschen mit Sehbehinderung wird das Bezahlen künftig einfacher. Die Nutzer offener Bezahlapps haben zudem den Vorteil, sich nur noch eine PIN merken zu müssen.

Manche Verbraucher fürchten, beim mobilen Bezahlen könnten ihre Daten abgefangen und missbraucht werden. Durch die Verbindung von Zahlungs- und Einkaufsdaten mit Standortinformationen könnten so auch Nutzerprofile erstellt und Werbung noch weiter personalisiert werden. Darum gilt für die meisten Verbraucher: Datenschutz hat beim mobilen Bezahlen höchste Priorität. Deshalb sorgen immer innovativere Chips in den Geräten dafür, dass die Zahlungsdaten in einer sicheren Umgebung abgespeichert und damit vor Zugriffen geschützt sind. Über NFC kann eine Abbuchung zudem nur über registrierte Lesegeräte erfolgen – die damit für die Bank nachvollziehbar sind. Je nach Land und Anbieter kommen weitere Sicherheitsmechanismen zum Einsatz: Der Anwender muss das verwendete Gerät etwa via PIN, Gesichtserkennung oder Fingerabdruck entsperren oder aber die Karten-PIN eingeben beziehungsweise unterschreiben.

Mobile Payment gilt als die Zahlungsart der Zukunft. Weltweit entwickeln sich neue Techniken, neue Anbieter und neue Nutzer kommen hinzu. Allein in China ist die Transaktionsrate über mobile Bezahlmethoden innerhalb des Jahres 2017 um 381 Prozent gewachsen. Wichtig für die Zukunft ist es nun, auch in anderen Ländern eine flächendeckende Infrastruktur an NFC-fähigen Bezahlterminals einzurichten. Zudem sollte der Bezahlvorgang an sich möglichst noch einheitlicher werden.